O anexo I do IRS, da declaração Modelo 3, destina-se a declarar lucro ou prejuízo apurado pelo administrador de herança indivisa. Esta, para efeitos de tributação, é vista como uma situação de contitularidade, na qual cada herdeiro é tributado relativamente à sua parcela dos rendimentos gerados.

Anexo I: a quem se destina?

O anexo I deve ser preenchido pelo cabeça-de-casal ou administrador de herança indivisa que produza rendimentos da categoria B. O anexo é de preenchimento obrigatório sempre que na Modelo 3 se integre um anexo B ou C relativo a herança indivisa.

O anexo B deve ser preenchido pelos contribuintes com rendimentos empresariais ou profissionais ou que tenham praticado um ato isolado. Caso estes contribuintes estejam inseridos em regime de contabilidade organizada, devem preencher o anexo C. No seu preenchimento, devem ser identificados os outros co-titulares e as respetivas parcelas.

Anexo I: como preencher

Abaixo ficam algumas instruções acerca do preenchimento do anexo I do IRS. Aconselhamos a consultar também o nosso guia passo-a-passo para preencher o IRS.

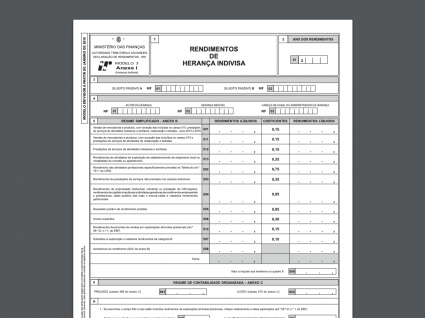

Quadro 3: neste quadro deve identificar os sujeitos passivos nos campos 01 e 02. Deve respeitar a posição dos mesmos nos quadro 3 e 5A (em caso de tributação conjunta).

Quadro 4: deve aqui identificar a herança indivisa através do Número de Identificação Fiscal (NIF).

Quadro 5: neste quadro deve identificar os rendimentos ilíquidos para que estes sejam automaticamente multiplicados pelos respetivos coeficientes, de modo a serem apurados os rendimentos líquidos. O total será imputado aos respetivos co-titulares;

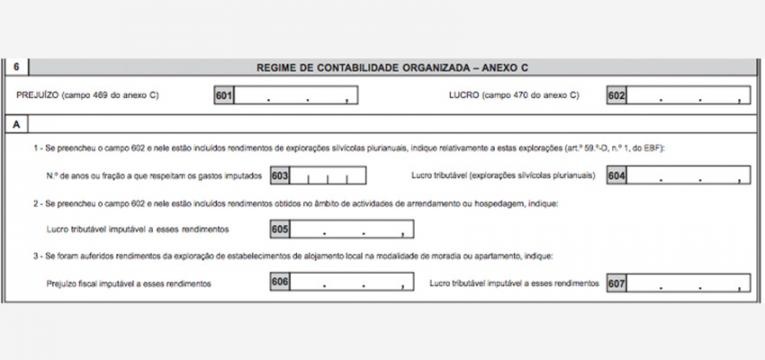

Quadro 6: quando se aplica o regime de contabilidade organizada à herança, preenche-se este quadro com os valores de lucro ou prejuízo do anexo C;

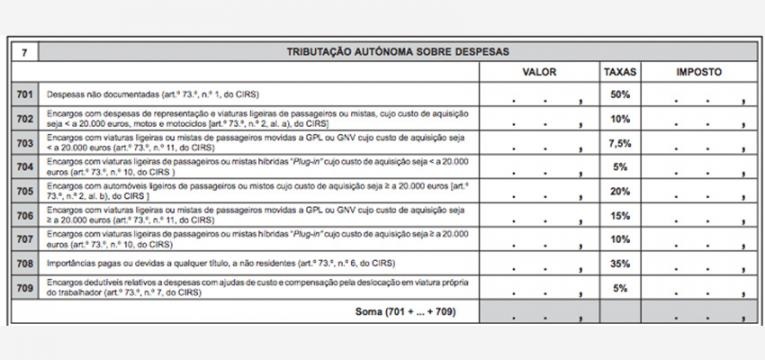

Quadro 7: ficam neste os valores das despesas suportadas pela herança indivisa que possua ou deva possuir contabilidade organizada. De acordo com o artigo 73.º do Código do IRS (CIRS), consideram-se despesas de representação (receções, refeições, viagens, passeios, entre outros, oferecidos no país ou no estrangeiro) e encargos relacionados com viaturas ligeiras, motos e motociclos, como rendas ou alugueres, seguros, ou despesas de conservação, por exemplo.

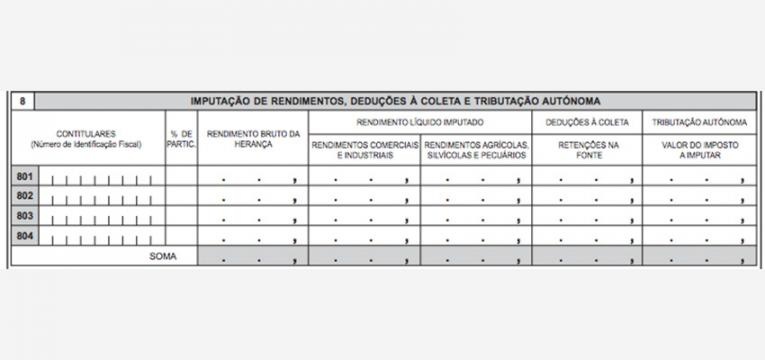

Quadro 8: identificam-se os co-titulares dos rendimentos através do NIF e indicam-se os rendimentos líquidos de acordo com a sua natureza, bem como as deduções à coleta aplicadas a cada um, de acordo com a sua parcela da herança.

Veja também: